診察ができる vol.2 鑑別診断

監修:辻・本郷税理士法人 税理士 綿谷基希/宮本恵一

勤務医の確定申告は,初めての方だけでなく,経験者であっても判断に迷いやすい手続きです.日々,忙しい中で年に一度の慣れない手続きはどうしても後回しになりがちです.「結局よく分からないけど,とにかくてっとり早く済ませたい!」と,感じている方も多いのではないでしょうか.

確定申告も無事に終わって一安心,と思っていても,ある日突然届く税務署からの書類確認通知.私の身近な友人医師も,この「予期せぬ知らせ」にすっかり困惑していました.ただでさえ忙しい診療の合間を縫って,なんとか書類を提出したのに….いざ通知を手にすると,なんだか心がザワザワしてしまいますよね.

ここでは,現役医師かつ編集者であるDr.こくらが,税理士の先生の監修のもと「勤務医が知っておくべき確定申告の要点」をまとめます.医師の視点に基づいた,実践的なガイドとしてご活用ください.

Dr.こくら:

医師8年目,泌尿器科.確定申告は外勤が始まった3年目の2月に突然必要と知り,あわてて提出.それ以来,毎年なんとなくの知識で確定申告を「こなし」ている.

Dr.なかくら:

医師20年目,泌尿器科部長.こくらのオーベン.外勤をしているので,仕方なく毎年なんとか独学で確定申告を乗り越えてきたが,いまだに自信はない.一方でふるさと納税などオトクな制度には関心があり,節税に取り組んでいる.

おおくら税理士:

税理士:国内大手税理士事務所 辻・本郷税理士法人の税理士さん.税・お金に関する制度・仕組みを知り尽くし,あらゆる人の確定申告に向き合ってきた専門家. |

Dr.こくら:

なかくら先生〜!確定申告って毎年,なんか面倒だなぁって思いませんか.なかくら先生はどこかで勉強したことありますか?

Dr.なかくら:

Dr.なかくら:

いやー.僕も独学でネットで調べたりして,毎年なんとか乗り切ってるよ〜.どこかで教わっておきたかったなぁって思うよね.

Dr.こくら:

Dr.こくら:

ホントそうですよね.しかも,結局確定申告するなら年末調整もする必要ってあるのかなぁ?とか,疑問だらけです.

おおくら税理士:

おおくら税理士:

おやおや.みなさんも確定申告でお困りのようですね〜.これから最短ルートで解説していきましょう.

Dr.こくら&Dr.なかくら:

Dr.こくら&Dr.なかくら:

よろしくお願いします!

Dr.こくら:

Dr.こくら:

年末調整と,確定申告はどっちもやらなきゃダメなのですか?

おおくら税理士:

おおくら税理士:

はい.確定申告をする・しないに関わらず,年末調整は基本的にすべての勤務医の先生が対象です.面倒に感じるかもしれませんが,年末調整は所得税法で定められた「雇う側(病院)が行う義務手続き」なので,避けては通れないんですよ.

Dr.こくら:

えええ!それなら仕方ないですね….

おおくら税理士:

はい.そうなんです.それでは改めて,年末調整と確定申告の役割を整理しましょう.

ざっくり言うと,おおざっぱに毎月の給与から天引きされていた「仮の所得税」を「概ね適正な所得税」に修正するのが年末調整で,さらに「本当に正しい所得税」に確定するのが確定申告なんですよ.

年末調整と確定申告

・勤務医の給与からは,国のルールに基づいて計算された「仮の所得税」が毎月天引きされています.

・「年末調整」は,1年間(1月1日〜12月31日)の給与にかかる所得税を,雇用主が手続きし,「仮の所得税」を再計算し,「概ね適正な所得税」に調整する仕組みです.

・「確定申告」は年末調整後の毎年2〜3月ごろに,年末調整に反映できていない収入や控除(課税対象を減らす仕組みのこと.会社で例えるなら経費となるイメージです.)を本人が申告し,「本当に正しい所得税」を確定する手続きです.

Dr.こくら:

Dr.こくら:

「仮の所得税」と「本当に正しい所得税」があるのですね!

おおくら税理士:

はい.「本当に正しい所得税」を計算するために必要なチェック項目については

後半の「確定申告が必要(義務)となる人の条件」を見てみてくださいね.

Dr.こくら&Dr.なかくら:

はい!ありがとうございます.

おおくら税理士:

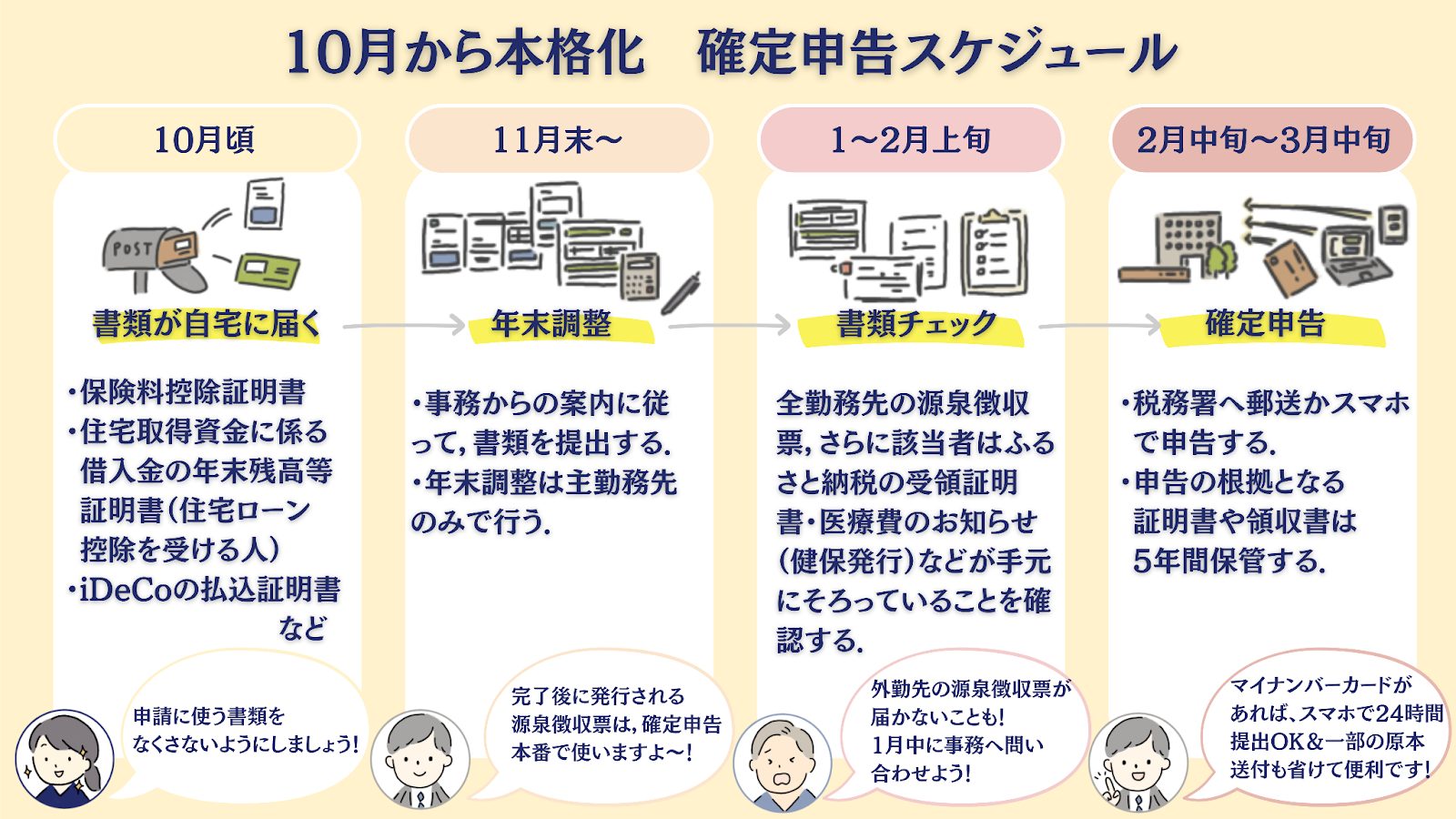

それぞれの意味がわかったところで,次は納税のスケジュールをみていきましょう.1月1日〜12月31日がその年の確定申告の対象となる期間ですが,1年間を通して計画的にふるさと納税を行ったり,医療費の領収書を保管しておく必要があります.

その上で,確定申告周りでやることが本格化するのは10月からです.ここから2月の確定申告書類の提出までにやることをまとめてみました.

Dr.こくら&Dr.なかくら:

おおお〜.

おおくら税理士:

確定申告が無事提出された後は,還付金があれば3月〜4月頃までに指定口座へ還付金が振り込まれます.さらに,6月以降の住民税に確定申告内容が反映されます.ふるさと納税など節税対策をしていれば,ここで効果が実感できるはずですよ.

Dr.なかくら:

何十万円か儲かるといいなーって思ってたのですけどいつもそんなにはもらえませんねぇ.

おおくら税理士:

何十万円も戻ってきたら嬉しいですよね(笑).でも還付金は「払いすぎたお金」が戻ってくるものなので,「儲かる」ことはありません.

注意が必要なのは,払いすぎについては教えてくれないという点です.還付を受けられる権利があっても,自ら申告しない限り,そのお金が戻ってくることはありません.払いすぎた分をしっかり取り戻すためにも,忘れずに申告しましょう.

| ※なお,申告漏れ等があっても5年間は遡って修正することが可能です. |

Dr.こくら:

えええ〜!そうなんですね.余計に払うのはもったいないので,確定申告のことをしっかり知っておきたくなってきました.

Dr.なかくら:

年末調整と確定申告の違いがみえてきました.でも,日々忙しいので,多少税金が戻ってこなくてもいいから減らせる手続きはなくしたい…というのが正直なところです.年末調整さえしていれば,例えば自分の場合は確定申告までしなくても法的に問題はないでしょうか?

おおくら税理士:

そのお気持ち,多忙な社会人として本当によく分かります.ただ,外勤をされているなかくら先生の場合,確定申告を行う「義務」があります.

Dr.なかくら:

そ,そうなんですね.

おおくら税理士:

まずは確定申告が義務になる人の条件を解説しますね.

Dr.こくら&Dr.なかくら:

よろしくお願いします.

おおくら税理士:

医師は下記の条件のいずれかに当てはまることが多く,以下3つのいずれかに該当する場合は所得税法に基づき確定申告を行う義務があります.

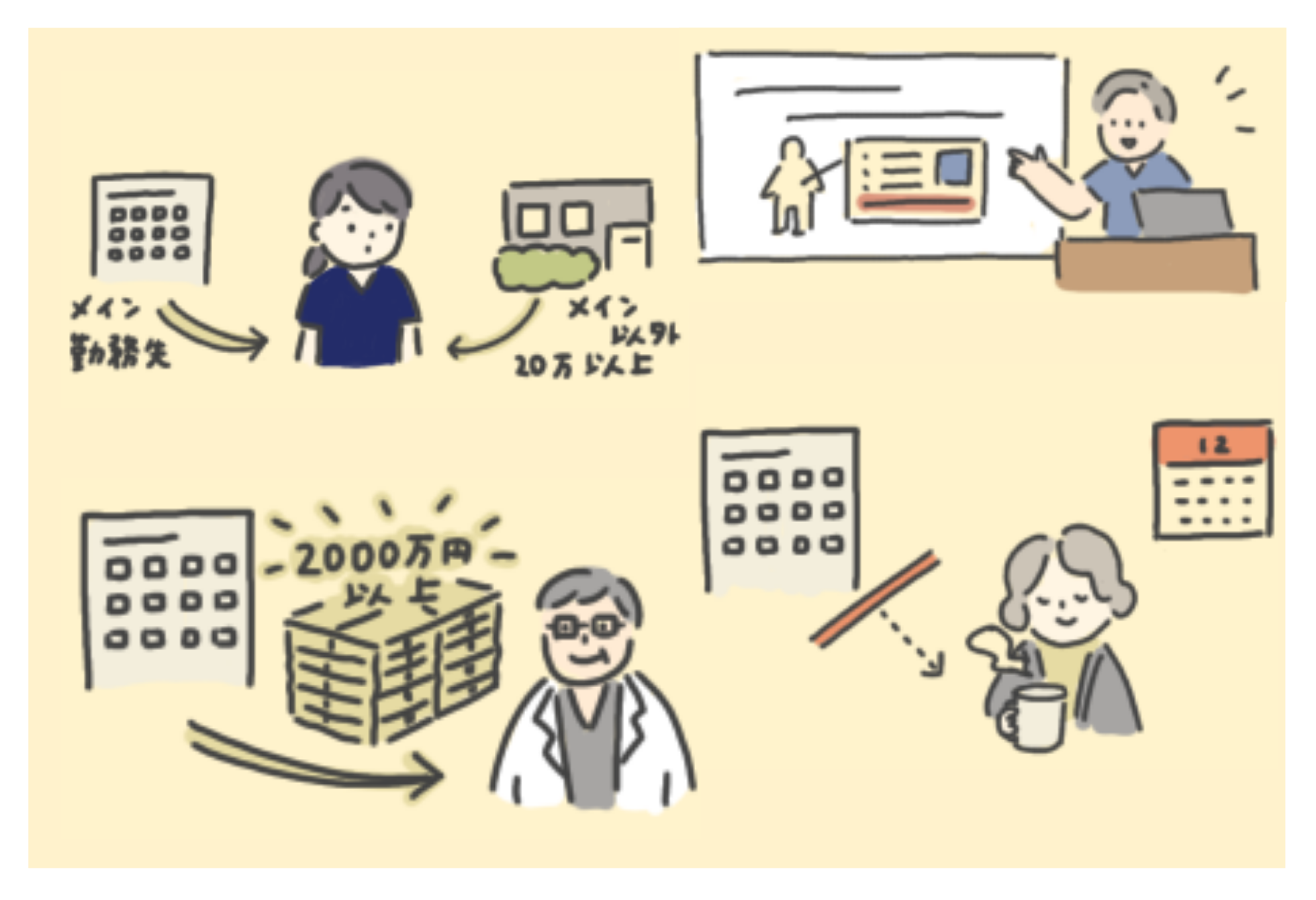

①給与・副業収入について ・主勤務先以外の病院など,合計2箇所以上から給与をもらっている. (※外勤先などメインの勤務先以外での給与所得の合計が年間20万円を超える場合.) ・副業(講演料,原稿料,監修料など)の所得の合計が年間20万円を超える. (※収入から経費を差し引いた「所得」が20万円超の場合.) ・主勤務先での年収が2,000万円を超える. ・年度途中で退職し,再就職せずに年末を迎えた. ・年末調整時に資料の提出もれ,紛失等のためきちんと年末調整ができなかった. ②株・投資信託などの金融商品について ・源泉徴収なしの口座※で運用し,年間20万円を超える利益が出た. (※投資の利益に対する納税を自分で行う口座.源泉徴収ありの特定口座やNISA口座では原則申告は不要です.) ・非上場株式の配当,または大口株主(発行済株式の3%以上所有)として配当を受け取った. (ただし少額配当=10万円以下なら申告不要です.) ③不動産や資産の所得・売却について ・不動産所得(アパート・マンション経営など)がある. (※1 初めて不動産の貸付けを始めたとき. ※2不動産所得20万円以下かつ他の理由で確定申告をする必要がない人の場合は申告不要ですが,市町村へ住民税の申告は別途必要です.) ・マイホーム,土地,空き家などを売却して利益(譲渡益)が出た. |

Dr.なかくら:

Dr.なかくら:

ぼくは所属している病院のほかに,市中の病院で年間20万円以上の所得があるので,確定申告の義務が発生するってことなのですね.

おおくら税理士:

そうですね.医師の場合,外勤(非常勤アルバイト)をしておらず,勤務先が1カ所のみで,かつ上記の条件にあてはまらなければ,勤務先の「年末調整」だけで納税手続きは完了できます.

しかし,必要以上に税金を払うのはもったいないものです.簡単な手続きで税金を減らすことができる可能性がある人は,次の条件に当てはまる方ですので見ていきましょう.

①特定の「支払い」をした場合

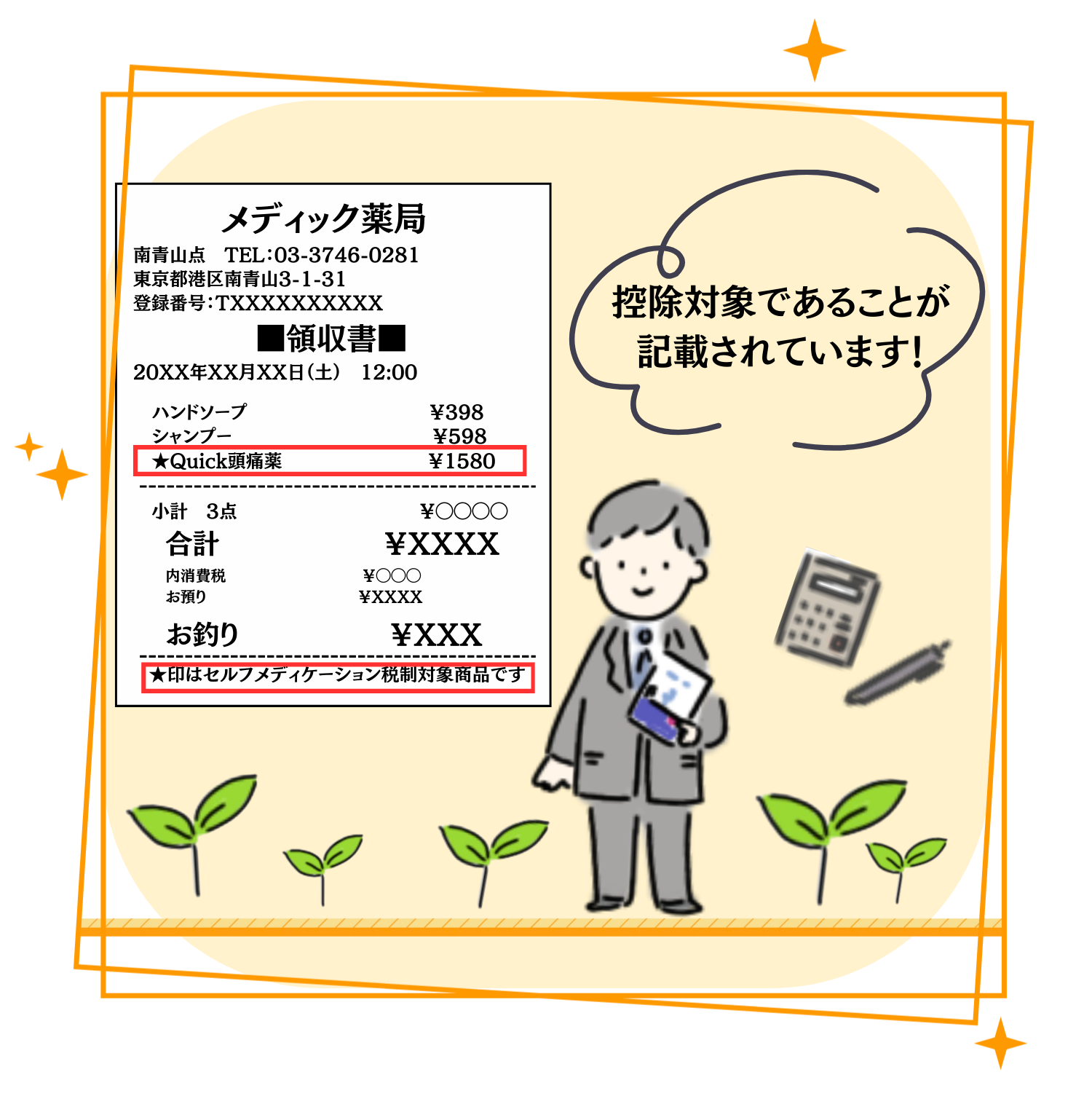

・「ふるさと納税」を合計6自治体以上に行っている. (※5自治体以内でも,他の理由で確定申告をする場合はワンストップ特例が無効になるため,併せて申告が必要です.) ・認定NPO法人や母校の大学などに寄付をした. (※これらは「寄附金控除」の対象となり,所得税や住民税が軽減されます.) ・自分や家族の医療費が年間10万円を超えた. (※生計を一にする家族全員分を合算できます.特に高所得者の場合,家族分をまとめて申告することで還付額が大きくなる傾向があります.) ・医療費が10万円以下でも,市販薬をよく買う.(セルフメディケーション税制)で,領収書を保存してある. (※ただし医療費控除とセルフメディケーション税制は併用不可です.*) ・iDeCo(個人型確定拠出年金)に加入したが,勤務先に通知していない. ②マイホームや仕事に関する「特別な支出」がある場合

・住宅ローンを利用してマイホームを取得・リフォームした(1年目). (※2年目以降は年末調整のみで調整可能ですが,初年度は確定申告が必須です.) ・仕事のための自己負担(学会費・書籍代・研修費など)が非常に高額である. (※業務に関連する自己負担額が年間で「給与所得控除額**の半分」を超えた際,その超過分を課税対象となる所得から差し引くこと(特定支出控除)が認められます.勤務先による証明(特定支出に関する証明書)が必要なため適用までのハードルはありますが,資格取得や自己研鑽に多額の費用を投じた場合に,節税効果を得られる可能性があります.) ③特定の家族構成であったり「生活環境」に変化があった場合 ・16歳以上の子どもや,仕送りしている親族がいる. ・年の途中で「結婚」や「親の扶養」などの状況変化があり,年末調整に反映されていない. (※別居している両親への仕送りなども,条件を満たせば課税対象となる所得から差し引くこと(扶養控除)が認められ,最終的な税額が抑えられる可能性があります.) ・多額の盗難・災害被害に遭った. (※震災,火災,盗難などで資産に損害を受けた際,その損失額の一部を課税対象となる所得から差し引くこと(雑損控除)が認められ,最終的な税額が抑えられる可能性があります.) ④投資や事業で「損失」が出た場合 ・不動産所得や事業所得が赤字である. (※「損益通算」として,給与所得から赤字分を差し引いて,払いすぎた所得税を取り戻せます.) ・株や投資信託の売却で損失が出た. (※他の口座の利益と相殺したり,翌年以降に損失を繰り越したりすることで,将来的な税負担を抑えられます.) |

*セルフメデケーション税制の対象は領収書に「★」などの一定のマークが入っています.

|

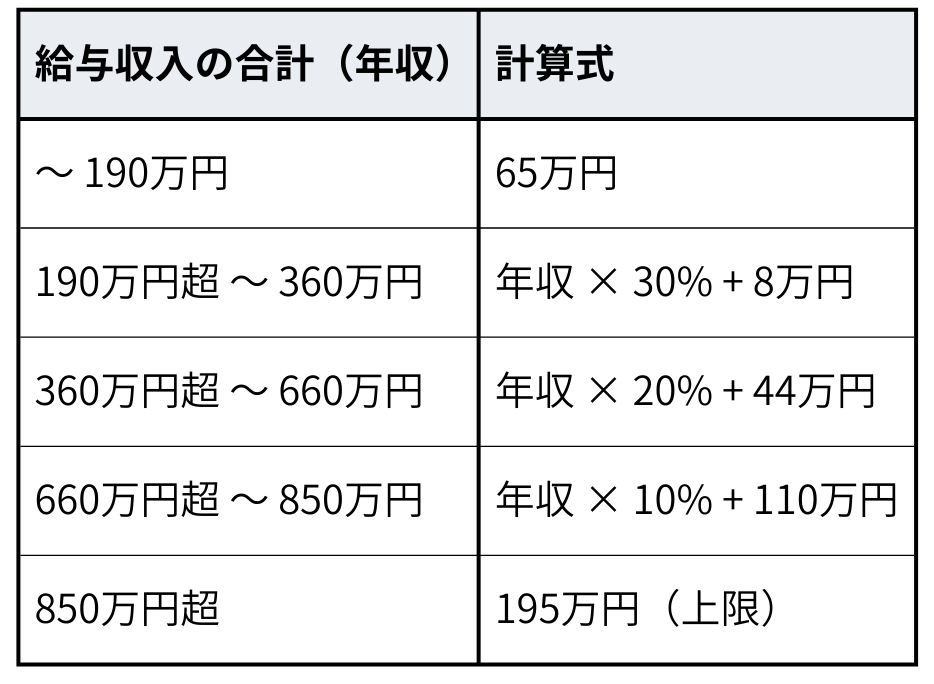

**給与所得控除額の計算式(令和7年分以後) |

Dr.なかくら:

僕はふるさと納税を2箇所だけやっているのですが,外勤先があり確定申告をする義務があるので,ワンストップ特例は使用できないのですね.とても勉強になりました.

おおくら税理士:

おおくら税理士:

はい.意外とわかりにくい落とし穴ですよね!

Dr.こくら:

私は,今年たくさん学会費やその旅費があったので「特定支出控除」が使えるかと思ったのですが….例えば年収500万円なら「給与所得控除額」は144万円,その半額=72万円以上にならないと利用できないのですね.結構ハードルが高いですね.

おおくら税理士:

そうですね.海外の学会に参加される先生だとその金額になることもあるみたいですよ.とはいえ,ほかにも様々な控除があり,該当すれば手取り収入が数万〜数十万円近く変わることも珍しくありません.領収書や証明書を揃えておくだけで準備は半分完了です.せっかくの権利を逃さないよう,しっかり申告して賢く節税しましょう!

Dr.こくら&Dr.なかくら:

はい!これからしっかり意識していきます.

おおくら税理士:

もし途中で「これってどう書くの?」と迷ったときは,以下の公的な窓口があります.相談するときは源泉徴収票,控除の証明書,マイナンバーカードを揃えておきましょう.

確定申告 困ったときの相談先

【24時間対応 チャットボット「ふたば」】

国税庁のAI職員が,深夜でも休日でも質問に答えてくれます.まずは気軽にスマホで利用してみましょう.

・こちらから,チャットボットに相談できます.

【話せて安心 電話相談センター】

税務署の専門家に直接聞くこともできます.

・こちらで最寄りの税務署を調べて電話しましょう.

【対面で安心 確定申告会場】

資料を直接見せながら教わりたい方は,特設会場へ.直接確認しながら書類を完成させられるので安心感があります.

※通常は平日のみの開庁ですが,確定申告期間中は土日開庁していることもあります.

・こちらから,確定申告会場での相談を予約できます.

(国税庁公式LINEアカウントでの事前予約を行います.)

Dr.こくら:

3つの方法があって心強いですね.

おおくら税理士:

はい.無理のない範囲でしっかり準備して,確定申告に臨んでくださいね!

Dr.こくら&Dr.なかくら:

Dr.こくら&Dr.なかくら:

はい.ありがとうございました!

2017-2026 MEDIC MEDIA Co., Ltd. All Rights Reserved